地震保険料の相場は?

一戸建て・マンションの保険料例や決まり方を解説

- この記事は、一般的な火災保険・地震保険について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。

地震保険料の相場がいくらかは、一概には言えません。ただし、建物の所在地や構造である程度は決まり、一定の耐震性がある住宅であれば最大50%の保険料割引が受けられます。ここでは、わが家の地震保険料の水準を知り、負担を軽減する方法について解説します。

地震保険は政策的に設けられた公共性の高い保険

地震や噴火、これらによる津波(以下「地震等」)を原因とする火災・損壊・埋没・流失で受けた建物や家財の損害は、火災保険では補償されません。地震補償が必要な場合は、火災保険に地震保険をセットして補償を受けます。ゆえに、火災保険料と別途でかかる地震保険料が気になる方もいるかもしれません。

地震保険は、国民の自助を促すため政策的に設けられた保険制度です。損害保険会社(以下「損保会社」)の営利のためには存在せず、可能な限り低い保険料にするよう法律で要請されています。また、法律に基づく業界共通の制度であることから、どの損保会社であっても加入条件が同じなら保険料に差はありません。

そもそも、地震保険料率はどのように決定されるのでしょうか。地震は、火災等に比べ発生頻度が低く、発生時期にもばらつきがあります。また、場所や規模によっても被害は大きく変わります。保険で通常用いられる、過去の発生データをもとに保険料率を算出するのが困難なことから、文部科学省の「地震調査研究推進本部(地震本部)」が公表している地震予測で用いる震源データをベースに、被害予測シミュレーションにより将来の支払保険金を予測して保険料率が算出されます。よって、地震本部による地震の将来予測が変更されると、それを受けて地震保険料も改定されることになります。

地震保険料例

地震等で被害を受けるリスクを反映して、地震保険料には建物の所在地と構造により一定程度の差が設けられています。主な都府県の建物の保険料は下表のとおりで、負担する保険料が異なることが分かります。

都府県別の地震保険料例

| 都府県 | 保険料 | |

|---|---|---|

| 木造一戸建て | コンクリート造のマンション | |

| 宮城県 | 41,250円 | 24,550円 |

| 東京都 | 86,950円 | 58,150円 |

| 静岡県 | 86,950円 | 58,150円 |

| 大阪府 | 41,250円 | 24,550円 |

| 福岡県 | 23,700円 | 15,450円 |

- 【算出条件】

- 保険期間5年、一括払、保険始期日2022年10月1日、新築、建築年割引10%適用(1981年6月1日以降に新築された建物に適用)

- 【地震保険金額】

- 500万円(建物の火災保険金額:1,000万円)

建物が一定の耐震基準を満たすときには、耐震性能に応じ10%〜50%の保険料割引を受けられます。下表は、住宅の状況に応じて割引制度が適用されたときの建物の保険料例です。住宅の耐震性能により、地震保険料が変わってくることが分かります。

【一戸建て】東京都の地震保険料例

| 構造 | 建築年月 | 建物の状況 | 割引制度 | 保険料 |

|---|---|---|---|---|

| 木造 | 1981年1月築 | - | 適用なし | 144,900円 |

| 耐震改修済の建物 | 耐震診断割引10% | 130,430円 | ||

| 2022年1月築 | - | 建築年割引10% | 130,430円 | |

| 免震建築物 | 免震建築物割引50% | 72,450円 | ||

| 鉄筋コンクリート造 | 2022年1月築 | 耐震等級2を有す建物 | 耐震等級割引30% | 67,880円 |

| 耐震等級3を有す建物 | 耐震等級割引50% | 48,450円 | ||

| 免震建築物 | 免震建築物割引50% | 48,450円 |

- 【算出条件】

- 東京都、保険期間5年、一括払、保険始期日2022年10月1日

- 【地震保険金額】

- 750万円(建物の火災保険金額:1,500万円)

【マンション】東京都の地震保険料例

| 構造 | 建築年月 | 建物の状況 | 割引制度 | 保険料 |

|---|---|---|---|---|

| コンクリート造 | 1981年1月築 | - | 適用なし | 64,650円 |

| 耐震改修済の建物 | 耐震診断割引10% | 58,150円 | ||

| 2022年1月築 | - | 建築年割引10% | 58,150円 | |

| 耐震等級2を有す建物 | 耐震等級割引30% | 45,250円 | ||

| 耐震等級3を有す建物 | 耐震等級割引50% | 32,300円 | ||

| 免震建築物 | 免震建築物割引50% | 32,300円 |

- 【算出条件】

- 東京都、保険期間5年、一括払、保険始期日2022年10月1日

- 【地震保険金額】

- 500万円(建物の火災保険金額:1,000万円)

地震保険料の決まり方

実際に負担する地震保険料は、以下のような流れで決まります。

地震保険料の決定フロー

このように、地震保険料は建物の所在地と構造、さらに耐震性能により決定されます。他方、保険期間と保険料の支払方法などは契約者が決められるので、選択により保険料を抑えることも可能です。以下3つを、順を追って解説します。

- 都道府県や構造により異なる地震保険の保険料区分

- 耐震性能による地震保険料割引

- 長期一括払で地震保険料が抑えられる

都道府県や構造により異なる地震保険の保険料区分

私たちが支払う地震保険料のベースとなる地震保険の基本料率は、以下2つの区分が反映されて決定されます。

- 等地区分

- 構造区分

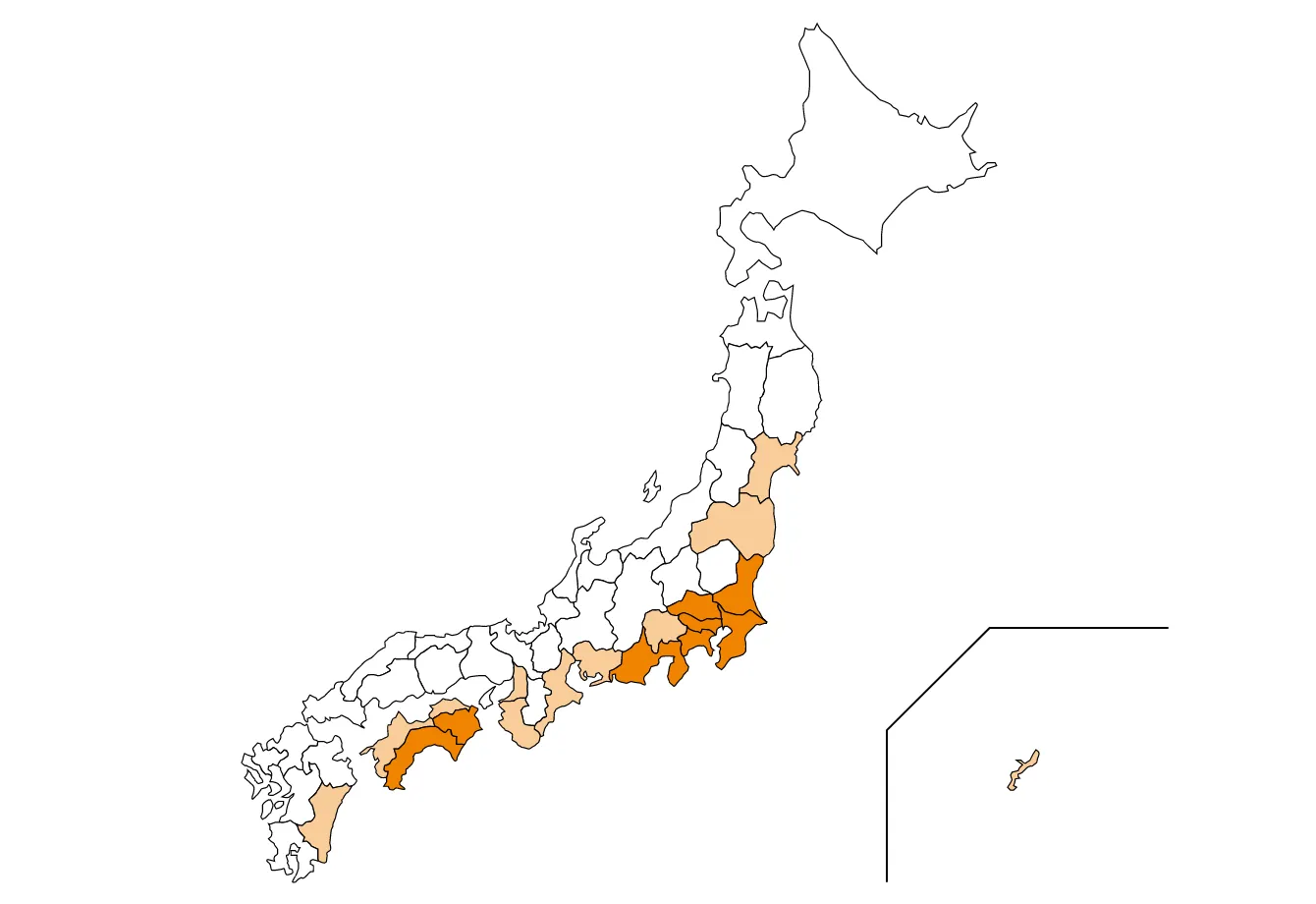

等地区分とは、地域による地震発生リスクの違いを保険料率に反映するため、全国を3つに区分するものです。47都道府県が1等地・2等地・3等地のいずれかに分けられ、1等地の一番保険料が低く、2等地、3等地と順に保険料率が高くなります。たとえば、1等地に該当する北海道よりも2等地に該当する宮城県のほうが保険料率は高く、さらにそれよりも3等地に該当する東京都のほうが、保険料率が高くなります。

等地図

- 参考:損害保険料率算出機構

他方、構造区分とは、建物の構造の違いによる地震の揺れでの損壊、火災による焼失リスクを保険料率に反映するため、耐火性能を有する建物等とそうでない建物を以下の2区分に分けるものです。

- イ構造

- 耐火性能および準耐火性能を有する建物

- ロ構造

- イ構造以外の建物

イ構造には、マンションなどに代表される鉄筋コンクリート造、鉄骨造などの住宅が該当します。木造住宅であっても、建築基準法に定める耐火建築物・準耐火建築物、省令準耐火建物などの住宅はイ構造に該当します。この基準を満たさない木造住宅は、ロ構造になります。損害を受けるリスクの低いイ構造のほうが、ロ構造よりも保険料率が低くなります。

耐震性能による地震保険料割引

建物が一定の耐震性能を有している場合には、収容されている家財(※)も含め割引制度が適用されます。制度は以下の4つです。複数の制度に該当しても重複適用はされませんが、割引率の最も高い制度が適用されます。

- 家財を対象にした契約をしている場合

| 割引の種類 | 割引率 | 割引の適用条件 |

|---|---|---|

| 免震建築物割引 | 50% | 住宅の品質確保の促進等に関する法律(以下「品確法」)に基づく免震建築物である場合 |

| 耐震等級割引 | 耐震等級3:50% 耐震等級2:30% 耐震等級1:10% |

|

| 耐震診断割引 | 10% | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(昭和56年6月1日施行)における耐震基準を満たしている場合 |

| 建築年割引 | 10% | 昭和56年6月1日以降に新築された建物である場合 |

割引制度の適用を受けるには、契約時に確認書類の提出が必要になります。必要になる確認書類は、免震建築物割引や耐震等級割引では住宅性能評価書など、耐震診断割引では耐震診断または改修により受けられた減税措置の適用を受けるための証明書など、建築年割引では重要事項説明書や建物の登記簿謄本などです。

長期一括払で地震保険料が抑えられる

地震保険は、2年〜5年までの整数年で長期契約ができ、保険期間分の保険料を一括払することもできます。その場合に適用されるのが以下の長期係数です。算出された1年分の保険料に係数をかけた金額が支払う保険料になります。保険期間2年であれば1.9、5年であれば4.7ですから、1年ごとに契約をする場合と比べ、期間中にトータルで支払う保険料が抑えられます。

| 期間 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|

| 係数 | 1.9 | 2.85 | 3.75 | 4.7 |

地震保険料を軽減できる要素を改めて確認

地震保険料の高さは、地震被害を受けるおそれが高いことを示していると言えます。これから新たに住まいを確保するのであれば、建物に一定程度の耐震性を確保することが、被災時の安全性の確保とともに、地震保険料の負担を抑えることにつながります。

古い住宅に住んでいるのであれば、耐震改修を実施しましょう。安全性の確保に加え、地震保険料の負担軽減にもつながります。耐震性向上のため、現行の耐震基準を満たしていない住宅の耐震診断・改修の実施に対し、補助を行う自治体も多くあります。該当する住宅に一定の耐震改修を行うと、住宅耐震改修特別控除が適用され、所得税の控除が受けられます。加えて改修後は、地震保険料に耐震診断割引が適用され、10%の保険料割引も受けられます。

なお、負担した地震保険料は地震保険料控除が受けられます。所得税で5万円、住民税で2万5千円を上限に所得控除を受けられます。地震保険料控除は、地震被害に備える国民の自助を促すため、国が加入を後押しする制度です。年末調整や確定申告時に忘れず手続きをしましょう。

- 掲載内容は公開当時のものであり、現在と異なる場合があります。

執筆者:清水香1968年東京生まれ。CFP

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。自由が丘産能短期大学兼任教員。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。自由が丘産能短期大学兼任教員。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)