�Еی��Łu�^���v�ɂ�鑹�Q�͕⏞�����H

�⏞�͈͂�K�v�������

- ���̋L���́A��ʓI�ȉЕی����i�ɂ��Đ������Ă���܂��B�\�j�[���ۂ̐V�l�b�g�Еی��̏ڍׂ����������炲�m�F���������B

���J�Ȃǂʼn͐삪�×�������A��h�������肵�ċN����̂��^���ł��B�^���ŏZ��ɑ��Q���������Ƃ��A�Еی��Ɂu���Ёv�̕⏞��t�т��Ă���Ε⏞����܂��B�ȉ��ʼn�����܂��B

�^���ɂ�鑹�Q�͉Еی��́u���Ёv�ŕ⏞�����

�C�ے��ɂ��A�^���Ƃ͈�ʂɁu��h�̌����͐�̐�����h���z�����肷�邱�Ƃɂ��N����×��v���w���A�O���×��ƌ����邱�Ƃ�����܂��B�^���ɂ��A������ƍ����Z���̔�Q������A����ɐ[���ȏꍇ�ɂ͏Z����������肷���Q���邱�Ƃ�����܂��B���Ƃ��Z���[�ł����Ă��A�ЂƂ��ѐZ������ΏZ����̐ݔ��⌚��݂̂Ȃ炸�A�ƍ����g���Ȃ��Ȃ�ȂǁA�����Č��ɂ�����o�ϓI���S�͑z���ȏ�ɏd���Ȃ邨���ꂪ����܂��B

�����������Q���������Ƃ��A�Еی��ɐ��Е⏞��t�т��Ă���Ε⏞����܂��B�Еی��͉Ђ݂̂Ȃ炸�A�䕗�⍋�J�������ŋN����^���ŏZ��ɔ�������Q�ɂ��𗧂ی��ł��B

�Еی��̐��Ђŕ⏞�����P�[�X

�Еی��ɐ��Ђ̕⏞��t�т��Ă���A�^���Ŕ�����ȉ��̂悤�ȑ��Q���J�o�[�ł��܂��B�Ȃ��A����Z���Ƃ��ĕ⏞�����̂́A�y�ԓ������������Z�����̏��ɐZ����Q���������ꍇ�ł��B

- �W�����J�ʼn͐삪�×��A����܂ŐZ�����Č���ɔ�Q����

- �䕗�ɂ���h������A�Z���݂̂Ȃ炸�Ƌ���v���Ďg���Ȃ��Ȃ���

- ��Z��������ʂɂ��ӂ��Z��^���ɂ��A����Z���̔�Q����

�^���̂ق��A�W�����J��䕗�Œ�n�ɐ������܂�Ȃǂ��ċN��������×���A�y���ЊQ�A���A�����Ȃǂɂ�鑹�Q�����Ђ̕⏞�ΏۂƂȂ��Ă��܂��B

���Ƃ��A�ȉ��̂悤�ȑ��Q���J�o�[�ł��܂��B

- �W�����J�œ��H�������A�Z��ɂ����������ď���Z���̔�Q����

- �䕗�ŋN�����y���ЊQ�ɂ��A�Z��|��

- �䕗�ŋN���������ɂ��A�Z��Z����Q����

���Ђł͂��̂悤�ɁA�͐�̂��ŋN����^�������ł͂Ȃ��A�C����������A�R�����ȂǁA�͐삩�痣�ꂽ�Ƃ���ŋN���鐅�Q���⏞����܂��B

�Еی��̐��Ђŕ⏞����Ȃ��P�[�X

�������ɂ���Q�ł��A�n�k�╬�������ŋN����Ôg�ŏZ�����������Q�́A���Ђł͕⏞����܂���B�Ôg�ɂ�鑹�Q�́A�n�k�ی��ŕ⏞����܂��B�n�k���������ŋN����y���ЊQ�����l�ɒn�k�ی��ŕ⏞����܂��B

�����A�}���V�����̏�K�Ŕ����������R���A���r���ݔ��̎��̂������Ő�������������щƍ��̐��G�ꑹ�Q�́A���Ђł͂Ȃ��Еی��̕⏞�̂ЂƂu���G��v�ŕ⏞����܂��B

| �⏞�� | �Ή�����⏞ |

|---|---|

|

�Еی��́u���Ёv�ŕ⏞����� |

|

�Еی��́u���G��v�ŕ⏞����� |

|

�u�n�k�ی��v�ŕ⏞����� |

�Еی��̐��Е⏞�Ƃ�

�Еی��ɂ����鐅�Ёi���Q�j�Ƃ́A�䕗��\���J�A���J���������Ƃ���ȉ��̍ЊQ���w���܂��B

- ���J���ʼn͐�̐��ʂ��オ��A��h���z���Đ������ӂ�o��u�^���i���O���i���������j�×��j�v

- ���J���ʼn͐�O�̏Z��n���̔r��������ƂȂ�Z������u�����i�Ȃ������j�×��v

- ���J��Z�ᓙ�������ŎR�n�̎Ζʂ̓y�������}���Ɉړ�����u�y���ЊQ�i�y�Η��A�n���ׂ�A��������j�v

- ��J��C���̋}�㏸���ƂƂ��ɗ�����̐ϐႪ��ʂɗZ���Ĉ��N�������u�Z��^���v

- �䕗���̏P���Ŕg�������Ȃ�A�C�ʂ̐��ʂ��㏸����u�����v

���ЂŌ�����ƍ��ɐ[���Ȕ�Q���y�Ԃ��Ƃ͏��Ȃ�����܂���B�C�U���ɕK�v�ƂȂ��p���ی����ŃJ�o�[�o����A�����Č������X���[�Y�ɐi�߂���ł��傤�B�Еی��͂����̔�Q�ɔ�����L�͂Ȏ�i�̂ЂƂƈʒu�t�����܂��B

���Е⏞�̕K�v��

���E�I�ȋC��ϓ��̂��ƁA�^����y���ЊQ�Ȃǂ̐��ЂŎv��ʔ�Q����l�������Ă��܂��B

�ߔN�A�e�n�ő䕗�ɂ���Q���������ł���A���N�̂悤�ɑ����̕ی������x�����Ă��܂��B�Ƃ�킯2018�N�����2019�N�́A�����̑�^�䕗���P�����A�ƊE�S�̂�1���~���x���̕ی�����2�N�A���Ŏx������Ƃ����ٗ�̎��ԂɂȂ�܂����B

| �N�x | �ЊQ�� | �n�� | �ЁE�V��ی��� �x���ی��� |

�N�x���v |

|---|---|---|---|---|

| 2015�N | ����27�N�䕗15�� | �S�� | 1,561���~ | 1,561���~ |

| 2018�N | ����30�N7�����J | ���R�E�L���E���Q�Ȃ� | 1,673���~ | 1��3,982���~ |

| ����30�N�䕗21�� | ���E���s�E���ɂȂ� | 9,363���~ | ||

| ����30�N�䕗24�� | �����E�_�ސ�E�É��Ȃ� | 2,946���~ | ||

| 2019�N | �ߘa���N�䕗15�� �i�ߘa���N�[�������䕗�j |

�֓����S | 4,398���~ | 9,579���~ |

| �ߘa���N�䕗19�� �i�ߘa���N�����{�啗�j |

�����{���S | 5,181���~ | ||

| 2022�N | �ߘa4�N�䕗14�� | ��B���S | 1,015���~ | 1,367���~ |

| �ߘa4�N�䕗15�� | �É��Ȃ� | 352���~ | ||

| 2023�N | �ߘa5�N�~�J�O���ɂ���J�y�ё䕗��2�� | ��ʁE���m�E�a�̎R�Ȃ� | 294���~ | 714���~ |

| �ߘa5�N7��7������̑�J | �H�c�E�x�R�E�����Ȃ� | 420���~ |

- ���{���Q�ی�����u�t�@�N�g�u�b�N2023�v �u2023 �N�x�ɔ������������Г��ɌW��e�푹�Q�ی��̕ی����x���ɂ����v �u�ߔN�̕����Q���ɂ��x���ی����������ʁi�����݊܂ށj�v�����Ƃɍ쐬

�^���ȂǂłЂƂ��ю������Z������ƁA������ƍ��͐[���Ȕ�Q���܂��B�茳�������鑽�z�̏Z��C�U���A�Ƌ��Ɠd���i�̔��ւ����K�v�ɂȂ邱�Ƃ������ł��B���������Ƃ��͌��I�x��������܂��B�����Ȏx���ɔ�ЎҐ����Č��x�����x������܂����A�x���̑Ώۂ͂���Q�̑傫�Ȑ��тɌ����A���ő�300���~������ł��B�\�����鐅�Ђ̔�Q���l������Ȃ��A�Еی��̐��Е⏞�͂�葽���̐��т��t�т��������ׂ��Ƃ�����ł��傤�B

���Ђ̕⏞���邽�߂�3�̔F��

���Ђ̕⏞���邤���Œm���Ă��������̂��A3�̔F���ł��B�ȉ��̂����ꂩ�����Ƒ��Q�z�ɉ������ی������x�����܂��B�i���Q�ی���Ёi�ȉ��A�u���ۉ�Ёv�j�ɂ��F�����قȂ�ꍇ������܂��B�j

- ����Z�����������ꍇ

- �n�Ֆʂ��45�p����Z���ɂ�葹�Q���������ꍇ

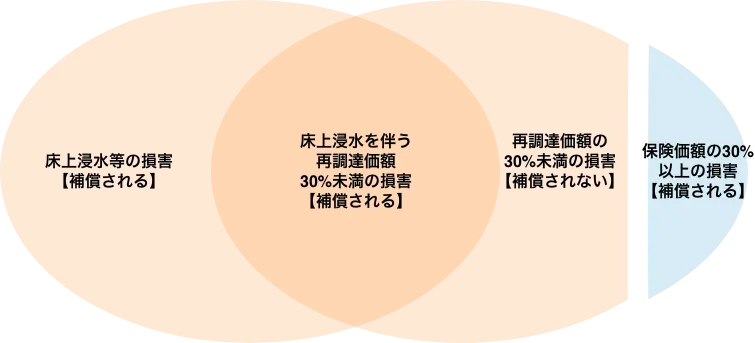

- ������ƍ��ɍĒ��B���z��30%�ȏ�̑��Q���������ꍇ

���Z�����̏��ɁA����ȏ�̐Z�����Q�������Ă���A����Z���Ƃ��ĕ⏞����܂��B����Z���Ɏ���Ȃ��ꍇ�ł��A�n�Ֆʂ���45�p����Z����Q�������Ă���Ε⏞�Ώۂł��B�����A�Z����Ȃ��y���ЊQ�◎�Δ�Q�̏ꍇ�A�Ē��B���z��30%�ȏ�̑��Q��������Ε⏞����܂����A30%�ɖ����Ȃ����Q�͕⏞�ΏۊO�ł��B

���Ƃ��Ē��B���z3,000���~�̏Z��ɁA�y���ЊQ��900���~�ȏ�̑��Q��������Ε⏞����܂����A900���~�����̑��Q�ł͕⏞����܂���B�y���ЊQ�◎�Δ�Q�ŏ���Z���킸��30%�����̑��Q���N���邱�Ƃ��l������̂ŁA���̓_�ɂ͗��ӂ��K�v�ł��B

2024�N10�����A���Ѓ��X�N�ɉ��������З����̍ו��������{�����

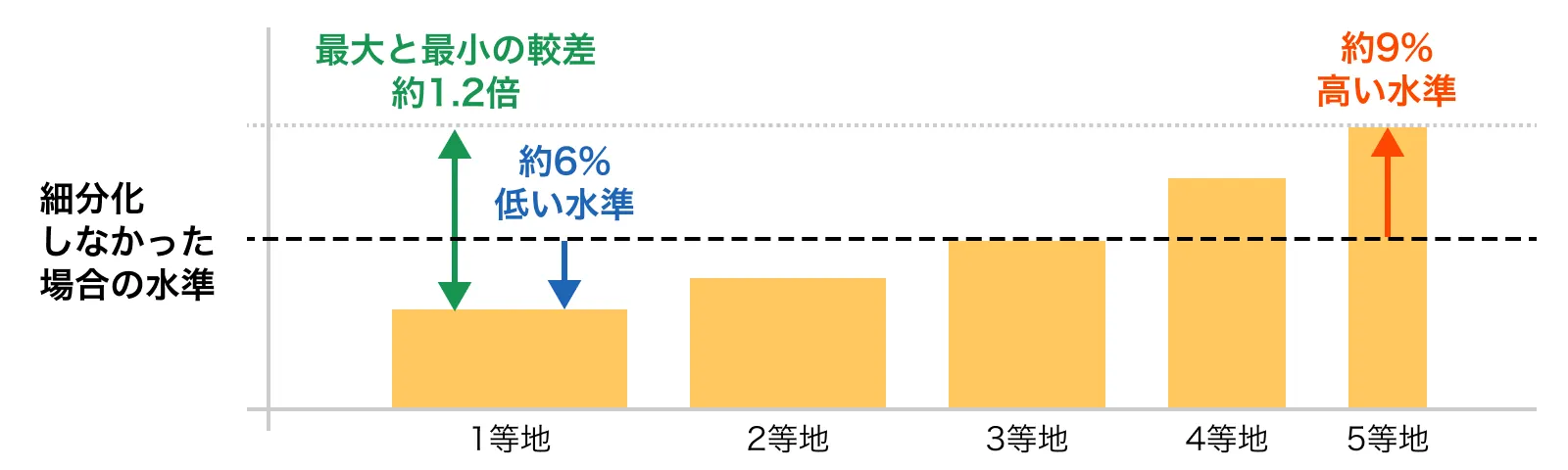

2024�N10���A�����̑��ۉ�ЂʼnЕی������̉��肪�s���܂��B���̒��̂ЂƂ��A�n��Ԃ̐��Ѓ��X�N�ɉ��������З����̍ו����ł��B����܂őS���ꗥ���������З������A�s�撬���̐��Ѓ��X�N�f����5�敪�̕ی������ɕύX����܂��B���̂��߁A2024�N10���ȍ~��ی��n�����Ƃ��ĉЕی��ɉ�������ꍇ�́A�n�悲�Ƃɍו��������K���ȗ������ݒ肳���悤�ɂȂ�܂��B

�Q�l�����ɂ����鐅�З����̍ו����̓��e�͈ȉ��̒ʂ�ł��i���ۉ�Ђɂ��قȂ�ꍇ������܂��j�B

- �s�撬���ʂ̐��Ѓ��X�N�ɉ����A�����������Ƃ��Ⴂ1���n��������Ƃ�����5���n�܂ł�5�敪�ɕی��������ו���

- �ו����O�̕ی������Ɣ�r����ƁA���ς�1���n�͖�6���Ⴍ�A5���n�͖�9�����������ƂȂ�A�ی������̍ő�r���͖�1.2�{��1 ��2

- �ی����S�́i�ЁA���ЁA��ЁA���Г��̕⏞���v�j�ł̐����ł��B

- ���Q�ی������Z�o�@�\���Z�o����Q�l�����ł̐����ł���A���ۂɂ��_��ۂ̕ی����̊r���Ƃ͈قȂ�܂��B

�ی����̊r���̃C���[�W

���̂悤�ɁA2024�N10���ȍ~��ی��n�����Ƃ��ĉЕی��ɉ�������ꍇ�͏��ݒn�ɂ�萅�Еی������ς��܂��B����܂ł��ی����������Ȃ�ꍇ������A�t�Ɉ����Ȃ�ꍇ������܂��B

�������A���ӂ��K�v�Ȃ̂́A�s�撬���̂T�敪���K���������ݒn�̐��Ѓ��X�N�x�������������̂ł͂Ȃ��_�ł��B���ΓI�Ƀ��X�N���Ⴂ�P���n�ɊY�����Ă��Ă��A�n�U�[�h�}�b�v��Ŋm�F����Ə��ݒn�ɂ�胊�X�N���قȂ�ꍇ������܂��B�����s�撬�����ł��^�����X�N����������A�����×����X�N���������肷��ꏊ������̂���ʓI�ŁA�Ȃ��ɂ͓y���ЊQ�x�����Ɏw�肳��Ă���ꏊ������A������̐��Ѓ��X�N���Ȃ��Ƃ����ꏊ������ł��傤�B

���З����̍ו����ɂ��ďڂ����́A���L�y�[�W���������������B���Ѓ��X�N�̍ו����Ƃ́H�ו����̓��e�␅�З����ɂ��ĉ��

�^���Ȃǂ̔�Ў��Ɏ�����I�Ȏx�����x

�^���ȂǂŐZ����Q������A�Z������肵���Ƃ��Ɏ�����I�Ȏx�����x������܂��B�ЊQ���Ɏ���x�����x�́A�ЊQ�̋K�͂��Q�̒��x�ɂ��قȂ�܂��B��Q�̒��x�͑傫���ق�����u�S��v�u��K�͔���v�u���K�͔���v�u����v�u������v�u�ꕔ����v��6�敪�ŁA�����̂ɂ�鑹�Q�����ŋ敪�F�肪�s���܂��B�F�肳�ꂽ�敪�́A�x�����x����Ƃ��ȂǂɕK�v�ɂȂ�A��Џؖ����i��Џؖ����j�ɋL�ڂ���܂��B

��ЎҐ����Č��x�����x�͍ő�300���~

�Z���Q���u�S��v�u��K�͔���v�u���K�͔���v�̏ꍇ�ɑΏۂƂȂ�x���ɂ́A��ЎҐ����Č��x�����x������܂��B�Z���Q�����Ƃ��x���ŁA�Z��̑��Q���x�Ō��܂�u��b�x�����v�ƁA�Z��̍Č����@�Ō��܂�u���Z�x�����v��2�ō\������A���������v�����ő�z��300���~�ł��B

�^���Ȃǂ̐��Q�Ŏ����̂���1���������s���Ƃ��́A�ꌩ���ďZ��S�����|�Ă�����A�ꕔ�̊K���S���|�Ă����肷��̂łȂ���A�Z��̐Z���[�i����Z���̐[���j�ő��Q�敪�肵�܂��i�ؑ�����уv���n�u�̌ˌ��Ă�1�`2�K���Ă̏ꍇ�j�B

�Z���[�ɂ�锻����s���ꍇ�A�Z����܂��͏���1.8m�ȏ�̐Z����Q�͑S��ƔF�肳��A100���~�̊�b�x����������܂��B����1m�ȏ�1.8m�����̐Z����Q�͑�K�͔���ƔF�肳��A��b�x������50���~�ł��B�����A����1m�����̔�Q�́A��b�x�����̑ΏۊO�ł��B

| �ł��� �Z������ |

�Z����܂��� ����1.8���ȏ� �i�S��j |

����1m�ȏ� 1.8m���� �i��K�͔���j |

����0.5m�ȏ� 1m���� �i���K�͔���j |

����0.5m���� �i����j |

�����Z�� �i�ꕔ����j |

|---|---|---|---|---|---|

| ��ЎҐ��� �Č��x�����x�� ��b�x���� |

100���~ | 50���~ | �Ȃ� | ||

- ���t�{�i�h�ВS���j�u�ЊQ�ɌW��Z�Ƃ̔�Q�F���^�p�w�j�i�ߘa6�N5���j�v��Q�F��t���[��1�������̓��e�����Ƃɒ��ҍ쐬

- ���ѐl�����P�l�̏ꍇ�Ɏ����x������3/4�̋��z

��ЎҐ����Č��x�����x�͂��̂悤�ɁA�����x�̔�Q�����Z��Ώۂł��B���Ƃ�1m�����ł��A�ЂƂ��ю����ɐZ����Q��������Γ����E�ݔ��⌚��A�Ƌ��Ɠd���i�͎g�p�ł��Ȃ��Ȃ邨���ꂪ����܂����A1m�����̐Z���͎x�����x�̑ΏۂɂȂ�܂���B

�����A�x�����x�̑ΏۂɂȂ�Ƃ��͐[���Ȕ�Q���Ă���킯�ł�����A���Z�x�������܂ߍő�300���~�̎x�������������Ƃ��Ă��A�����Č��ɂ͍���������ꂪ����܂��B

�^���ɂ���Q���ĕ�炵�𗧂Ē����ɂ�����A���I�x���݂̂�A�茳�����őΉ����邱�Ƃ�����ꍇ�����邽�߁A�Еی��̐��Ђɂ��������d�v�ɂȂ�܂��B

�^����Q�ɑ������ۂ̉Еی��������̗���

�^���Ȃǐ��ЂŔ�Q�����ꍇ�A�����Ƃ��ĖK��ɂ�闧��������s���܂��B���ۉ�ЂɘA�����ē��������A�K����܂��傤�B

�L��ЊQ�ł͔�А��т������ɂ̂ڂ�A�K��܂łɎ��Ԃ�v���邱�Ƃ��l�����܂��B��Ђ�����A���Q�̎B�e�����Ă����܂��傤�B�Z����Q�ɑ������Ƃ��́A�Z���̐ՂɃ��W���[�����ĂāA�Z���[��������悤�ɂ��̕������B�e���܂��B���i�A�ߌi�Ƃ��ɕ������B�e���ď��悭�`���悤�ɂ��܂��B�y���ЊQ�����l�ł��B

�K��ɂ�闧������ł́A�������ɂ����������A�ی����������쐬�ɂ��Ĉē����邱�Ƃ��ł��܂��B���̌�A�ی����̊z�ɂ��Ēʒm���A���ۉ�Ђɕی����������ނ����낦�đ��t���܂��B���ނ̂���肪�X���[�Y�ɐi�߂A���Q����������3�`4�T�Ԓ��x��ڈ��ɕی������x�����܂��B

- ���ۉ�Ђɂ��A�ی����̂��x�����������̕�����ƂȂ�ꍇ������܂��B

�n�U�[�h�}�b�v�ŋ��Z�n�̍^�����X�N���m�F���Ĕ����悤

�Еی��̐��З����͒n�悲�Ƃɍו����������̂́A���̃��X�N�敪�͋��Z�n�̐��Ѓ��X�N�x������K�������Ӗ����܂���B���Ƃ����X�N�敪�����ΓI�ɐ��Ѓ��X�N���Ⴂ�Ƃ����1���n�̏ꍇ�ł��A�ꏊ�ɂ��^����y���ЊQ���������邨���ꂪ����܂��B���������Ď��ۂɐ��Е⏞�̑I������������Ƃ��ɂ́A����܂Œʂ�n�U�[�h�}�b�v���m�F���Ĕ��f���邱�Ƃ���{�ɂȂ�܂��B

�n�U�[�h�}�b�v�́A���̎��R�ЊQ�Ő������Q�͈̔͂�n�}��Ŏ��������̂ł��B�ΎR��y���ЊQ�A����������×��Ȃǂ��܂��܂ȃn�U�[�h�}�b�v������܂����A�^���n�U�[�h�}�b�v�ɂ��Ă͂قƂ�ǂ̎����̂��쐬�E���\���Ă��܂��B�n�U�[�h�}�b�v��ɂ͍ЊQ���̔��ꏊ����o�H�A�����@�Ȃǂ��L�ڂ���Ă���̂ŁA��Ў�����ɖ𗧂Ă邱�Ƃ��ł��܂��B�s�撬���̃E�F�u�T�C�g�Ő����X�V�����̂ŁA�ŐV�̃n�U�[�h�}�b�v���m�F����悤�ɂ��܂��傤�B

���̂ق��ɍ��y��ʏȂ��쐬�E���\���Ă���u�n�U�[�h�}�b�v�|�[�^���T�C�g�v������A������͍L��n�}�ōЊQ�\�����m�F�ł��܂��B�u�킪�܂��n�U�[�h�}�b�v�v�Ɓu�d�˂�n�U�[�h�}�b�v�v��2�ō\������Ă���A�u�킪�܂��n�U�[�h�}�b�v�v�͎s�撬�����쐬�E���\�����e��n�U�[�h�}�b�v���{���ł��܂��B�u�d�˂�n�U�[�h�}�b�v�v�́A�^���E�y���ЊQ�E�����E�Ôg�̃��X�N���A����ɓ��H�h�Џ��A�y�n�̓����E���藧���Ƃ����������A�n�}��ʐ^�ɏd�˂ĕ\���ł��܂��B�E�F�u�T�C�g���ŏ�����Ă��܂��̂ŁA���Z�n�̃��X�N����������m�F�̂����A���Ђ̕⏞���������Ĕ�����悤�ɂ��܂��傤�B

- ���y��ʏȁu�n�U�[�h�}�b�v�|�[�^���T�C�g�v

- �f�ړ��e���f�ړ����̂��̂ł���A���݂ƈقȂ�ꍇ������܂��B

���M���F������1968�N�������܂�B�b�e�o

�F��ҁB�e�o1���Z�\�m�B�Љ���m�B��������k�����i�B���R���u�Y�\�Z����w���C�����B������w�݊w����萶���ۑ㗝�X�Ɩ��Ɍg��邩�����t�@�C�i���V�����v�����j���O�Ɩ����J�n�B2001�N�A�Ɨ��n�e�o�Ƃ��ăt���[�����X�ɓ]�g�B2002�N�A�i���j�����v�m�N���[������ɏA�C�A���݂Ɏ���B�ƌv�̊�@�Ǘ��̊ϓ_����A�Љ�ۏ�╟���A���Ԏ����܂��������v�A�h�o�C�X�Ɏ��g�ށB��ʐ����Ҍ����̑��k�Ɩ��̂ق��A���M�A��ƁE�����́E���������g�����ł̍u�������Ȃǂ����L���W�J�ATV�o���������B�����E�F�u�T�C�g�i�O���T�C�g�j

�F��ҁB�e�o1���Z�\�m�B�Љ���m�B��������k�����i�B���R���u�Y�\�Z����w���C�����B������w�݊w����萶���ۑ㗝�X�Ɩ��Ɍg��邩�����t�@�C�i���V�����v�����j���O�Ɩ����J�n�B2001�N�A�Ɨ��n�e�o�Ƃ��ăt���[�����X�ɓ]�g�B2002�N�A�i���j�����v�m�N���[������ɏA�C�A���݂Ɏ���B�ƌv�̊�@�Ǘ��̊ϓ_����A�Љ�ۏ�╟���A���Ԏ����܂��������v�A�h�o�C�X�Ɏ��g�ށB��ʐ����Ҍ����̑��k�Ɩ��̂ق��A���M�A��ƁE�����́E���������g�����ł̍u�������Ȃǂ����L���W�J�ATV�o���������B�����E�F�u�T�C�g�i�O���T�C�g�j