�Еی��Łu�y������v�ɂ�鑹�Q�͕⏞�����H

�⏞���K�v�������

- ���̋L���́A��ʓI�ȉЕی����i�ɂ��Đ������Ă���܂��B�\�j�[���ۂ̐V�l�b�g�Еی��̏ڍׂ����������炲�m�F���������B

�Еی��ł͉Ђ݂̂Ȃ炸�A���J�ŋN�����y���ЊQ�ɂ��Z��̑��Q���u���Ёv�Ƃ��ĕ⏞����܂��B�����A�n�k���������ŋN�����y���ЊQ�́A���Ђł͂Ȃ��n�k�ی��ŕ⏞����܂��B�ȉ��ʼn�����܂��B

�y���ЊQ�ɂ�鑹�Q�͌����ɂ��K�p�����⏞���قȂ�

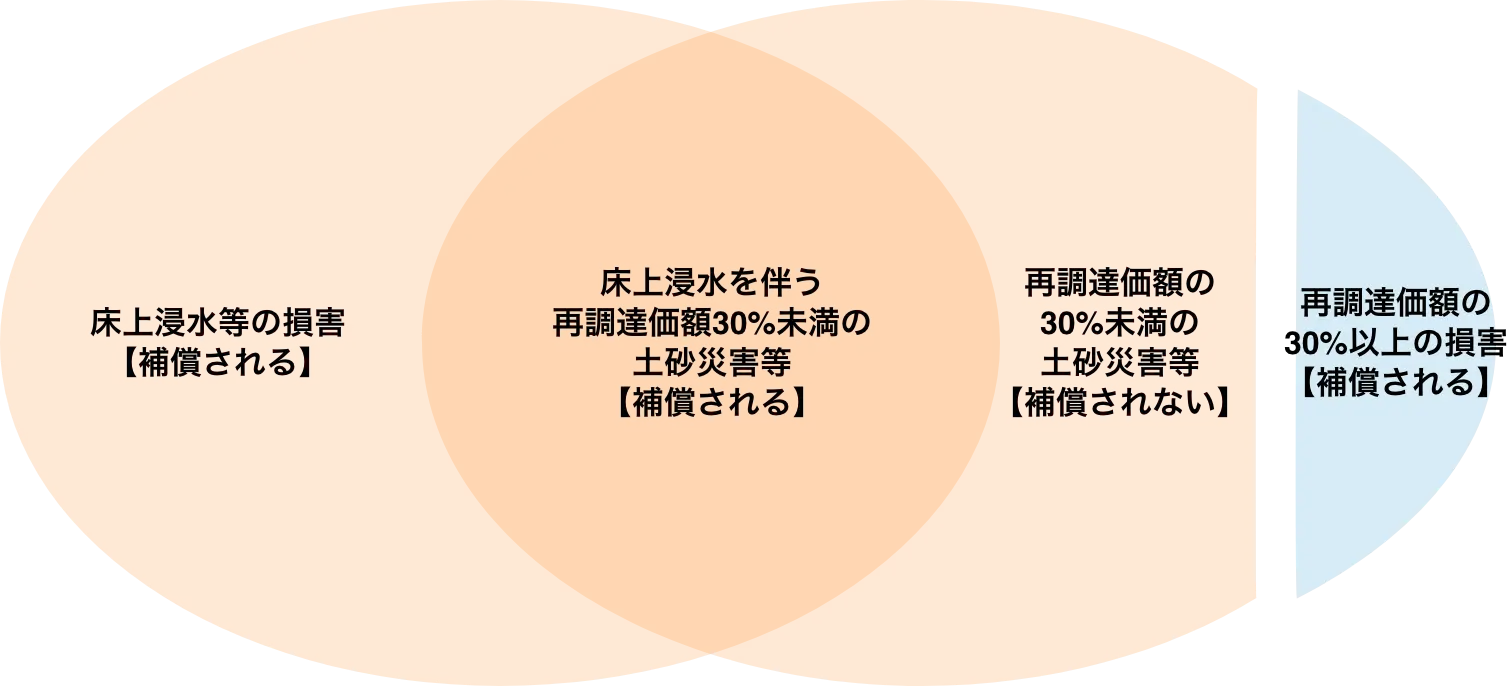

�Еی��ł͉Ђ݂̂Ȃ炸�A�^����y���ЊQ�Ȃǂ̎��R�ЊQ��A���̋��R�Ȏ��̂ɂ�鑹�Q�ł��⏞�����܂��B

����̋L���Ŏ�グ��y���ЊQ�Ƃ́A�R�n�̎Ζʂ̓y�������}���Ɉړ����錻�ۂ̂��ƁB�y�������R����A�n���ׂ�A�y�Η��Ȃǂ��y���ЊQ�ɊY�����܂��B�y���ЊQ�͑�J��Z��A�n�k���������Ŕ������܂��B�ǂ̂悤�Ȍ������ɂ��K�p�����⏞�͕ς��܂��B

���Ƃ��A��J��Z�Ⴊ�����ŋN�����y���ЊQ�͉Еی��́u���Ёv�ŕ⏞����܂����A�n�k���������ŋN�����y���ЊQ��R����́u�n�k�ی��v�ŕ⏞����܂��B

��J�E�^���E�Z��^���Ȃǂ������̏ꍇ�́u���Ёv�ŕ⏞

��J�E�^���E�Z��^���Ȃǂ������œy���ЊQ�����������ꍇ�ɂ́A�Еی��́u���Ёv�ŕ⏞����邱�ƂɂȂ�܂��B

��̓I�ɂ͈ȉ��̃P�[�X���������܂��B

- ���J�ɂ��y�����ꂪ�����A����|��

- �Z��ɂ��y������ŁA����ɓy���������ĉƉ�������

- �W�����J�ɂ��y�Η��������A�����������

- ����ɂ�鑹�Q�́u��Ёv�A�Z��^���ɂ�鑹�Q�́u���Ёv�ŕ⏞����܂��B

�y���ЊQ�ɂ�鎩��̑��Q�����ЂƂ��ĕ⏞�����ꍇ�A�ő�ʼnЕی����z�Ɠ��z���⏞����܂��B�Еی����z��3,000���~�ł���A�Z��S�����̕ی�����3,000���~�ł��B���̏ꍇ�A�Z��̌�����\�ƂȂ�ی���������܂��B

- �ی����i�ɂ���ẮA���ۂɎ����Q��S�z�⏞�Ƃ��Ȃ����̂�����܂��B

���Ђɂ��ďڂ����́A���L�y�[�W���������������B�Еی��́u���Ёv�̕⏞�Ƃ́H�⏞���e�Ƃ��̕K�v�������

2024�N10�����A���Ѓ��X�N�ɉ��������З����̍ו��������{�����

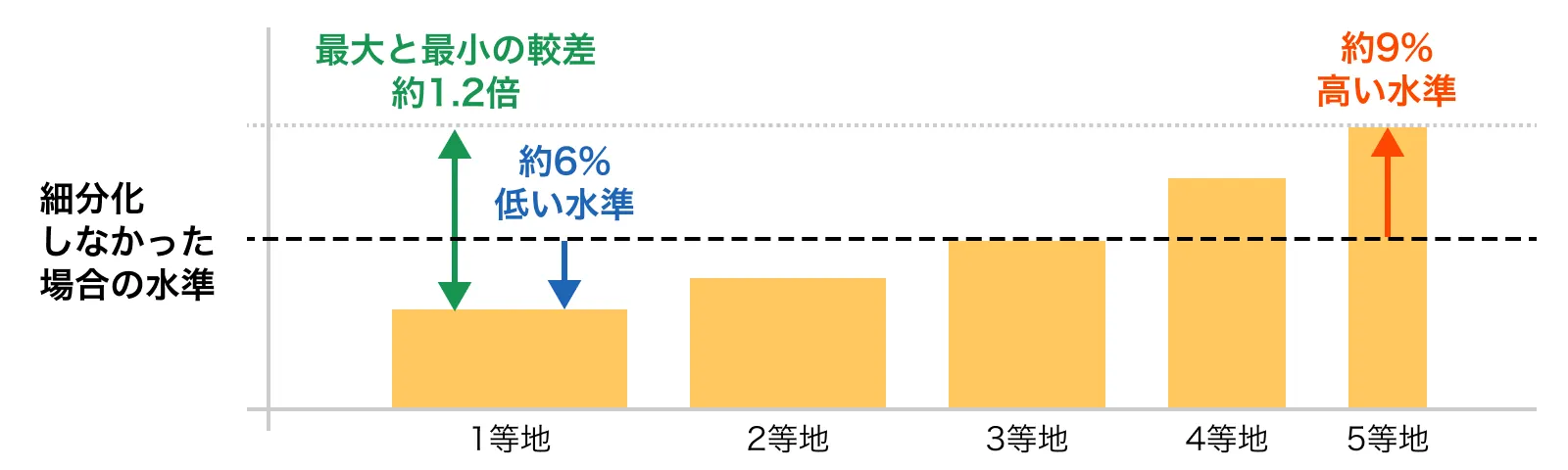

2024�N10���A�����̑��ۉ�ЂʼnЕی������̉��肪�s���܂��B���̒��̂ЂƂ��A�n��Ԃ̐��Ѓ��X�N�ɉ��������З����̍ו����ł��B����܂őS���ꗥ���������З������A�s�撬���̐��Ѓ��X�N�f����5�敪�̕ی������ɕύX����܂��B���̂��߁A2024�N10���ȍ~��ی��n�����Ƃ��ĉЕی��ɉ�������ꍇ�́A�n�悲�Ƃɍו��������K���ȗ������ݒ肳���悤�ɂȂ�܂��B

�Q�l�����ɂ����鐅�З����̍ו����̓��e�͈ȉ��̒ʂ�ł��i���ۉ�Ђɂ��قȂ�ꍇ������܂��j�B

- �s�撬���ʂ̐��Ѓ��X�N�ɉ����A�����������Ƃ��Ⴂ1���n��������Ƃ�����5���n�܂ł�5�敪�ɕی��������ו���

- �ו����O�̕ی������Ɣ�r����ƁA���ς�1���n�͖�6���Ⴍ�A5���n�͖�9�����������ƂȂ�A�ی������̍ő�r���͖�1.2�{��1 ��2

- �ی����S�́i�ЁA���ЁA��ЁA���Г��̕⏞���v�j�ł̐����ł��B

- ���Q�ی������Z�o�@�\���Z�o����Q�l�����ł̐����ł���A���ۂɂ��_��ۂ̕ی����̊r���Ƃ͈قȂ�܂��B

�ی����̊r���̃C���[�W

���̂悤�ɁA2024�N10���ȍ~��ی��n�����Ƃ��ĉЕی��ɉ�������ꍇ�͏��ݒn�ɂ�萅�Еی������ς��܂��B����܂ł��ی����������Ȃ�ꍇ������A�t�Ɉ����Ȃ�ꍇ������܂��B

�������A���ӂ��K�v�Ȃ̂́A�s�撬���̂T�敪���K���������ݒn�̐��Ѓ��X�N�x�������������̂ł͂Ȃ��_�ł��B���ΓI�Ƀ��X�N���Ⴂ�P���n�ɊY�����Ă��Ă��A�n�U�[�h�}�b�v��Ŋm�F����Ə��ݒn�ɂ�胊�X�N���قȂ�ꍇ������܂��B�����s�撬�����ł��^�����X�N����������A�����×����X�N���������肷��ꏊ������̂���ʓI�ŁA�Ȃ��ɂ͓y���ЊQ�x�����Ɏw�肳��Ă���ꏊ������A������̐��Ѓ��X�N���Ȃ��Ƃ����ꏊ������ł��傤�B

���З����̍ו����ɂ��ďڂ����́A���L�y�[�W���������������B���Ѓ��X�N�̍ו����Ƃ́H�ו����̓��e�␅�З����ɂ��ĉ��

�n�k�E���Ȃǂ������̏ꍇ�́u�n�k�ی��v�ŕ⏞

�n�k�������œy������₪������A�ΎR�̕��ɂ���Ĕ�������Q�́A�n�k�ی��ŕ⏞����܂��B

��̓I�ɂ͈ȉ��̃P�[�X���������܂��B

- �n�k�̗h��ɂ��y�Η��������A�����������

- �n�k�ɂ�莩������Ă�������������A�Z���������

- �ΎR�����A����ӗ��ɂ��|��

�n�k�ی��́A�@���Ɋ�Â����{�Ƒ��ۉ�Ђ̊��������ʼn^�c�����ی��ł��B���̂��ߕ⏞�������e��ی������ꗥ�Œ�߂��Ă���A�ǂ̑��ۉ�Ђʼn������Ă������������ł���Εی������ς��܂���B

�Ȃ��A������ƍ��̍Ď擾���z�ŕی����z��ݒ�ł���Еی��ƈقȂ�A�n�k�ی����z�͉Еی����z��30�`50���͈̔͂ŁA��������5,000���~�A�ƍ���1,000���~���ݒ�ł������ƂȂ�܂��B

�n�k�������̏ꍇ�A�����ی����͉Еی����z��50�������

�n�k�������Ŕ��������y���ЊQ�́A�n�k�ی��ŕ⏞����܂��B�������A�n�k�ی��̕ی����z�͉Еی����z��50��������ƂȂ�܂��B�Еی����z��3,000���~���ƒn�k�ی����z�̏����1,500���~�ł�����A�����ی����͍ő��1,500���~�ł��B����Đ��Е⏞�̂悤�ɁA�ی��������Ō�����\�ȋ��z�ɂ͂Ȃ�܂���B�������A�Z��ɑ傫�Ȓn�k��Q�����Ƃ��A���Ƃ�50���̋��z�ł��n�k�ی����������A�����Č��̏����ƂȂ邱�Ƃ͌����܂ł�����܂���B

�Еی��œy���ЊQ���⏞����Ȃ��P�[�X������

�y���ЊQ�ő��Q�������Ă��A�ȉ��̏ꍇ�͕⏞�����܂���B

- ���Ђ̔F�������Ă��Ȃ����Q

- ���J��n�k���������ł͂Ȃ����Q

- �Еی��̖ƐӋ��z�ɖ����Ȃ����Q�A�n�k�ی��̈ꕔ���Ɏ���Ȃ����Q

- ������ƍ��ȊO�̑��Q

�Ȃǂ�����܂��B�ȉ��ŏڂ������Ă����܂��B

���Ђ̔F�������Ă��Ȃ����Q

�y��������܂߂āA���Ђ̕⏞����ɂ́A�ȉ��̔F���̂����ꂩ�����K�v������܂��B�i���ۉ�Ђɂ��F�����قȂ�ꍇ������܂��B�j

- ����Z����������

- �n�Ֆʂ���45�p����Z���ɂ�葹�Q��������

- ������ƍ��ɍĒ��B���z��30���ȏ�̑��Q��������

����Z���́A���Z�̗p�ɋ����镔���̏��ɁA����ȏ�̐Z���ő��Q�������Ă���Ε⏞����܂��B����Z����Ȃ��y������₪������̍ЊQ���ł́A�Ē��B���z��30���ȏ�̑��Q�ł��邱�Ƃ��v���ɂȂ�܂��B3,000���~�̏Z��ł���A�y���ЊQ����900���~�ȏ�̑��Q���������ꍇ�ɕی������x�����܂����A900���~�����̑��Q���ƕی������x�����܂���B�y���ЊQ���̂����ꂪ���鋏�Z�n�ł́A���Е⏞�̂��������_���������肨�����Ă����K�v������܂��B

���J��n�k���������ł͂Ȃ����Q

���J��n�k���������ł͂Ȃ��y������₪�����ꓙ�̑��Q�́A�Еی��̐��ЁA�n�k�ی��̂����ꂩ����⏞�����܂���B���Ƃ��A�n�������������ŋN�����n�Ղ̕������Ő��������Q���������܂��B

�Еی��̖ƐӋ��z�ɖ����Ȃ����Q�A�n�k�ی��̈ꕔ���Ɏ���Ȃ����Q

�y������Ɍ��炸�A�Еی��Őݒ肵���ƐӋ��z�i�����ȕ��S�z�j�ɖ����Ȃ��z�̑��Q�ł́A�ی������x�����܂���B

�ƐӋ��z�Ƃ͎��ȕ��S�z�̂��Ƃł��B�ƐӋ��z��ݒ肵�Ă���ꍇ�A���Q�z����ƐӋ��z�������������z���x������ی����ƂȂ�܂��B

�܂��A�n�k�Ő��������Q�ɂ��ẮA�n�k�ی��̔F���ł���ꕔ���i�����̑��Q�ł͎�v�\�����̑��Q�z�������̎����z��3���ȏ�`20�������j�Ɏ���Ȃ����Q�ł�������A���K���X�����ꂽ�����ʼn����⒌�A�ǂȂǂ̎�v�\�����ɑ��Q�������Ȃ������ꍇ�A�ی����͎x�����܂���B

������ƍ��ȊO�̑��Q

������ƍ��ȊO�ɐ��������Q���⏞�̑ΏۊO�ł��B�y������₪�����ꓙ�ɂ�莩���Ԃ�������A�j�����邱�Ƃ�����܂����A������͉Еی���n�k�ی��ł̓J�o�[�ł��܂���B�����Ԃ̑��Q�́A�_��ɂ�莩���ԕی��̎ԗ��ی��ŕ⏞����܂��B

�y���ЊQ�̔�Q�ɑ������ۂ̉Еی��������̗���

�Z����y���ЊQ�Ȃǂ̔�Q�����Ƃ��́A�����Ƃ��ĖK��ɂ�闧��������s���܂��B�\�Ȍ��葹�Q���B�e���Ă����A���ۉ�ЂɘA�����ĖK����܂��傤�B

�K��ɂ�闧������ł́A�������ɂ�鑹�Q�Ɋւ��Ă̐�����A�ی����������̍쐬�ɂ��Ă̈ē�������ł��܂��B���Q�z���m�肵����A���ۉ�Ђɕی����������ނ����낦�đ��t���܂��B���ނ̂���肪�X���[�Y�ɐi�߂Α��Q����������3�`4�T�Ԓ��x��ڈ��ɕی������x�����܂��B

- ��K�͍ЊQ���̏ꍇ�A��L�̓�����莞�Ԃ������邱�Ƃ�����܂��B

- ���ۉ�Ђɂ��A�ی����̂��x�����������̕�����ƂȂ�ꍇ������܂��B

�n�k�ɂ�鑹�Q�ł́A�����Ƃ��ĖK��ɂ�闧����������܂��B���̍ЊQ���l�A�Еt����O�ɑ��Q���ʐ^�ɂ����߂܂��傤�B��Q�̘A������ƁA���ۉ�Ђ͒n�k���Q�̐��m����������������z�A����������܂��B�������͌_��҂ƏZ������ĉ��A�Ƃ��ɑ��Q�ӏ��̊m�F�����܂��B�����Ƃ���s���_������Β������ɓ`���܂��傤�B�����������ی����̓����܂ł́A���Q�ɂ��2�T�Ԃقǂł��B

- ��K�͍ЊQ���̏ꍇ�A��L�̓�����莞�Ԃ������邱�Ƃ�����܂��B

�n�U�[�h�}�b�v�ŋ��Z�n�̓y���ЊQ���X�N��c������

���Z�n�̓y���ЊQ���X�N��m��ɂ́u�y���ЊQ�n�U�[�h�}�b�v�v���m�F���܂��傤�B�n�U�[�h�}�b�v�ɂ͍^���A�����×��A�Ôg�A�����Ȃǂ��܂��܂Ȃ��̂�����܂����A�y���ЊQ�̃��X�N������s�撬���ł͓y���ЊQ�n�U�[�h�}�b�v���쐬����Ă��܂��B�n�U�[�h�}�b�v�͎s�撬������Z���ɔz�z����܂����A�茳�ɂȂ��Ă��s�撬���̃E�F�u�T�C�g�Ŋm�F�ł��܂��B

���邢�͍��y��ʏȂ́u�n�U�[�h�}�b�v�|�[�^���T�C�g�v�ł��A�s�撬�������L��n�}�œy���ЊQ�̃n�U�[�h�}�b�v���m�F�ł��܂��B

�n�U�[�h�}�b�v�̊m�F�ŁA�Z��ł���ꏊ�ɓy���ЊQ�̃��X�N������Ƃ킩������A���Е⏞��n�k�ی��̕t�т�D��I�Ɍ������邱�Ƃ��������߂��܂��B

�y���ЊQ�x�����̎w��͔N�X�������Ă���A�Еی��̌_����e�̌����������

�y���ЊQ�Ȃǂ̕����Q�͖��N�̂悤�ɑS���e�n�Ŕ������Ă��܂��B��n�J�����i�ނȂ��A�y���ЊQ���̃��X�N�������ꏊ�����������Ă��܂��B�����Ő��{�́A2001�N�ɓy���ЊQ�h�~�@�𐧒�A�y���ЊQ��h�~���邽�߂̍H�����{����ƂƂ��ɁA�s���ɓy���ЊQ�̊댯���n�U�[�h�}�b�v�Œm�点����A���̐��������肷���𐄐i���Ă��܂����B

���̖@���ł́A�u�x�����v�̎w��ɂ���āA�y���ЊQ���N����������O�Ɏ������Ƃ����߂��܂��B�����͓̂y���ЊQ���N���邨���ꂪ����댯�ӏ������A�Z�����̐����܂��͐g�̂Ɋ�Q�������邨���ꂪ��������u�y���ЊQ�x�����i�C�G���[�]�[���j�v�A���z���ɑ������Z�����̐����܂��͐g�̂ɒ�������Q�������邨���ꂪ��������u�y���ЊQ���ʌx�����i���b�h�]�[���j�v�Ɏw�肵�A�n�U�[�h�}�b�v�ɂ����m�̓O���A��n��������Ǝ҂ɂ��d�v�����������`���Â���ȂǑ̐��̐�����}���Ă��܂��B

| ��� | �y���ЊQ�x����� �i�C�G���[�]�[���j |

�y���ЊQ���ʌx����� �i���b�h�]�[���j |

|---|---|---|

| ���̒�` | �}�X�Βn�̕������������ꍇ�ɁA�Z�����̐����܂��͐g�̂Ɋ�Q�������邨���ꂪ������ | �}�X�Βn�̕������������ꍇ�ɁA���z���ɑ������Z�����̐����܂��͐g�̂ɒ�������Q�������邨���ꂪ������ |

| �� |

|

|

| �y���ЊQ�x�����w��� �i2024�N3��31�����_�j |

69��3,675���i�����A�y���ЊQ���ʌx������59��5,796���j | |

- ���y��ʏȁu�y���ЊQ�h�~�@�̊T�v�v�A�u�S���ɂ�����y���ЊQ�x����擙�̎w��iR6.3.31���_�j�v�����ƂɕM�ҍ쐬

���݁A�y���ЊQ�x�����Ɏw�肳��Ă������69��3,675���ŁA�w�肳�����͔N�X���������Ă��܂��B�����̂ɂ����w�肪�i�ނƁA�n�U�[�h�}�b�v���X�V����܂��B�܂����ċ��Z�n�̃n�U�[�h�}�b�v���m�F���A����ɉe��������ύX����������Еی��̌_����e���������܂��傤�B

- �f�ړ��e���f�ړ����̂��̂ł���A���݂ƈقȂ�ꍇ������܂��B

���M���F������1968�N�������܂�B�b�e�o

�F��ҁB�e�o1���Z�\�m�B�Љ���m�B��������k�����i�B���R���u�Y�\�Z����w���C�����B������w�݊w����萶���ۑ㗝�X�Ɩ��Ɍg��邩�����t�@�C�i���V�����v�����j���O�Ɩ����J�n�B2001�N�A�Ɨ��n�e�o�Ƃ��ăt���[�����X�ɓ]�g�B2002�N�A�i���j�����v�m�N���[������ɏA�C�A���݂Ɏ���B�ƌv�̊�@�Ǘ��̊ϓ_����A�Љ�ۏ�╟���A���Ԏ����܂��������v�A�h�o�C�X�Ɏ��g�ށB��ʐ����Ҍ����̑��k�Ɩ��̂ق��A���M�A��ƁE�����́E���������g�����ł̍u�������Ȃǂ����L���W�J�ATV�o���������B�����E�F�u�T�C�g�i�O���T�C�g�j

�F��ҁB�e�o1���Z�\�m�B�Љ���m�B��������k�����i�B���R���u�Y�\�Z����w���C�����B������w�݊w����萶���ۑ㗝�X�Ɩ��Ɍg��邩�����t�@�C�i���V�����v�����j���O�Ɩ����J�n�B2001�N�A�Ɨ��n�e�o�Ƃ��ăt���[�����X�ɓ]�g�B2002�N�A�i���j�����v�m�N���[������ɏA�C�A���݂Ɏ���B�ƌv�̊�@�Ǘ��̊ϓ_����A�Љ�ۏ�╟���A���Ԏ����܂��������v�A�h�o�C�X�Ɏ��g�ށB��ʐ����Ҍ����̑��k�Ɩ��̂ق��A���M�A��ƁE�����́E���������g�����ł̍u�������Ȃǂ����L���W�J�ATV�o���������B�����E�F�u�T�C�g�i�O���T�C�g�j